|

自動車関係諸税(道路特定財源) 自動車関係諸税(道路特定財源)

自動車関係諸税(道路特定財源)の歴史は、昭和24(1949)年、当時の自動車は高級品で、「経済再建のための財政需要増大に対応する租税収入を確保するため」と「道路整備費の財源確保のため」として揮発油税が新設導入されたことが初めであった。

その後、昭和29年から実施された道路整備5カ年計画に合わせて、道路整備費の財源等に関する臨時措置法が制定され、揮発油税の道路特定財源化が決定した。続く翌30年に地方道路税、31年に軽油引取税が新設され、33年には、この臨時措置法を廃止し、道路整備緊急措置法を施行して道路整備特別会計を創設した。さらに昭和41年に石油ガス税、43年に自動車取得税、46年に自動車重量税が創設され、現在の道路特定財源を構成する税体系が出来上がった。

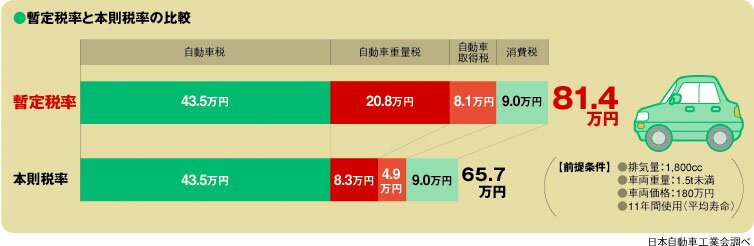

また、昭和49(1974)年の石油危機を契機に「資源の節約、消費の抑制、道路財源の充実等の観点から2年間の暫定措置」として、揮発油税、地方道路税、自動車取得税、自動車重量税に暫定税率が導入されたが、以後様々な理由をされ、昭和63年から実施された第10次道路整備5カ年計画以降は、新規計画に合わせた暫定税率の延長(揮発油税は本則の2倍、自動車重量税2.5倍、地方道路税1.2倍、軽油引取税2.1倍、自動車取得税1.7倍)がなされている。

なお、自動車関係諸税としては、この他に自動車税と軽自動車税が一般財源の地方税として、消費税が一般財源の国税として課税されており、自動車には合わせると9種類の税金が課せられていることになる。

|

所得税と住民税の定率減税は、当時の厳しい経済情勢等を踏まえ、所得税および法人税について恒久的な減税を実施するとともに、住宅建設および民間設備投資の促進、経済・金融情勢の変化への対応等の観点から、平成11年度から、減税額7兆円規模の税制改正が実施された。この税制改正の目玉が、「恒久的な減税」とされ、個人所得課税と法人課税の在り方についての、抜本的な見直しを行うまでの間の、所得税と法人税の減税措置であった。

所得税と住民税の定率減税は、当時の厳しい経済情勢等を踏まえ、所得税および法人税について恒久的な減税を実施するとともに、住宅建設および民間設備投資の促進、経済・金融情勢の変化への対応等の観点から、平成11年度から、減税額7兆円規模の税制改正が実施された。この税制改正の目玉が、「恒久的な減税」とされ、個人所得課税と法人課税の在り方についての、抜本的な見直しを行うまでの間の、所得税と法人税の減税措置であった。